News

IRPEF, DETRAZIONI E TRATTAMENTO INTEGRATIVO

01.02.2024

Novità 2024

Gentili Clienti,

limitatamente al periodo di imposta 2024, sono state previste le seguenti modifiche al regime di tassazione del reddito delle persone fisiche:

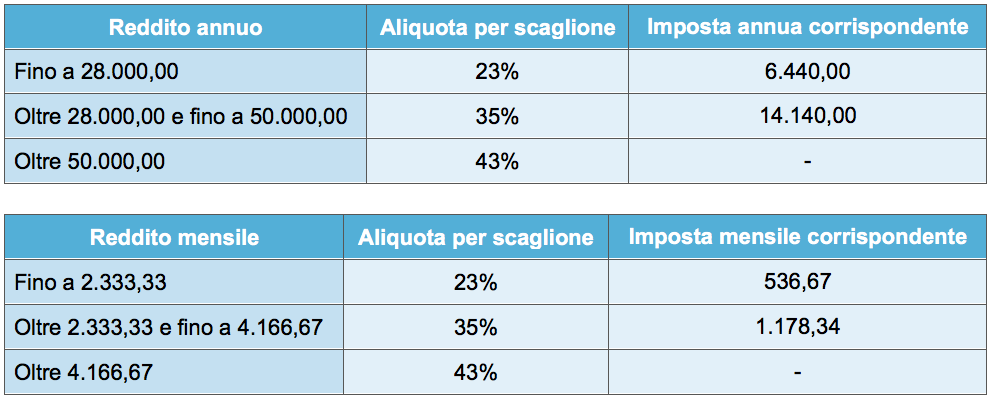

Riorganizzazione delle aliquote IRPEF e degli scaglioni di reddito

Il secondo scaglione (range da euro 15.000 ad euro 28.000 con aliquota marginale del 25% nel periodo d’imposta 2023) viene assorbito dal primo che, pertanto, nel periodo d’imposta 2024, ricomprende i redditi fino ad euro 28.000 con aliquota marginale del 23%.

Risultano, invece, confermati gli scaglioni di reddito successivi e le corrispondenti aliquote marginali.

Aumento della detrazione spettante per i redditi fino ad euro 15.000

Viene incrementata la detrazione spettante per i redditi fino ad euro 15.000 che passa da euro 1.880 ad euro 1.955 su base annua.

Rimangono, confermati i restanti importi potenziali delle altre detrazioni così come le formule per la relativa quantificazione.

Detrazioni per oneri

(di norma applicate in sede di dichiarazione dei redditi)

Viene stabilita una riduzione di 260 euro della detrazione complessivamente spettante in relazione ad alcuni oneri sostenuti dai contribuenti che possiedono un reddito complessivo superiore a euro 50.000.

Trattamento integrativo

Viene introdotto un meccanismo correttivo a favore dei titolari di reddito non superiore ad euro 15.000,00 in base al quale la verifica della presenza di IRPEF lorda di importo superiore alle detrazioni spettanti (condizione richiesta per il riconoscimento della misura) va effettuata considerando la detrazione di euro 1.880,00 (in vigore nel 2023) e non quella effettivamente applicata in sede di tassazione del reddito nel 2024 pari euro 1.955,00.

I vostri referenti dell’ufficio paghe restano a disposizione per chiarimenti ed informazioni.

Tags: aliquote IRPEF, detrazioni, periodo d'imposta 2024, scaglioni IRPEF, trattamento integrativo

Articoli recenti

COMUNICAZIONE DEL TITOLARE EFFETTIVO

16.04.2024

FATTURAZIONE ELETTRONICA NOVITÀ 2024

16.03.2024

AIUTI DI STATO DE MINIMIS 2024

23.02.2024

Chiarimenti ADE sulla nuova IRPEF

15.02.2024

CONGEDO PARENTALE

02.02.2024